19个月以来首次调降!较新LPR贷款利率:1年期降至3.8%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

12月1年期LPR为3.8%,此前连续19个月维持在3.85%不变。

12月20日,央行授权全国银行间同业拆借中心公布,2021年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.80%,上月为3.85%。5年期贷款市场报价利率(LPR)为4.65%,上月为4.65%。以上LPR在下一次发布LPR之前有效。

12月15日,央行发布公开市场业务交易公告称,下调金融机构存款准备金率0.5个百分点,释放长期资金约1.2万亿元;同时,开展5000亿元中期借贷便利(MLF)操作和100亿元逆回购操作。当时市场普遍预期,虽然最近一期MLF利率不变,但12月LPR可能会下调。

扩展阅读:

1.什么是LPR?

LPR是Loan Prime Rate的简称,又称Prime Rate,中文翻译就是贷款市场报价利率,是商业银行对其最优质客户(信誉较好,通常是大公司)执行的贷款利率,其他贷款利率可在此基础上加减点(百分比)生成。

贷款利率=LPR +/- 百分比(spread)

为了帮助不懂金融的消费者能明白LPR的原理,用一个极度简化的例子(现实世界里,不是这样的计算LPR的)来讲一下贷款市场报价利率。

假设A是某商业银行的优质客户:A的贷款都是按时还款,从来没有发生过违约逾期行为,信用卡账单日全额还款,个人债务收入比非常低,个人名下资产较多,收入不仅高还稳定。银行贷款给A的风险是非常小的,因此A就是银行的最优质客户。假设以为代表的优质客户的贷款利率是4.15%,那么其他消费者的贷款利率就是以这个利率为参考标准,上下浮动。

如果消费者的个人财务比A还健康,那么就可以在4.15%的基础上减去几个百分点;如果消费者的个人财务和小葵比,相对更不健康,放贷的风险更高,那么消费者的贷款利率就是在A的基础上增加几个百分点。

实际操作中,贷款市场报价利率(LPR)报价团目前由18家商业银行组成,计算方法是非常复杂的。中国人民银行授权全国银行间同业拆借中心为贷款市场报价利率的指定发布人。每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉较高和较低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

2.LPR如何影响有房贷的消费者?

一般来说,LPR是为银行最优资格客户预留的,这些客户的违约风险的可能性最小,LPR作为一个基准利率,也叫benchmark rate(参考利率,参考利率也是变动的),消费者的贷款利率按照benchmark rate上下浮动。

人民银行的《公告》指出:“定价基准转换为LPR的,LPR的期限品种(1年或5年)依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年“。存量浮动贷款定价基准转换原则上应于2020年8月31日前完成。

《公告》还指出:“同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日"。

人民银行给出了一个案例,我们一起来看看吧:

以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。

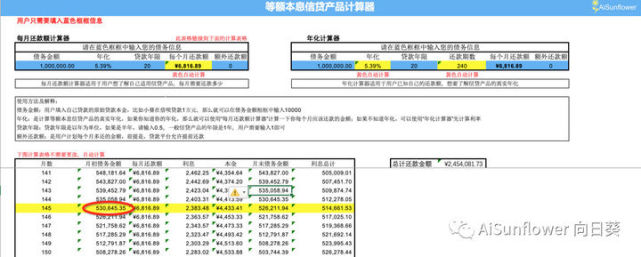

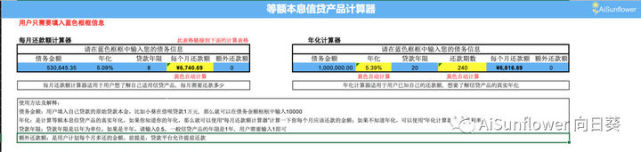

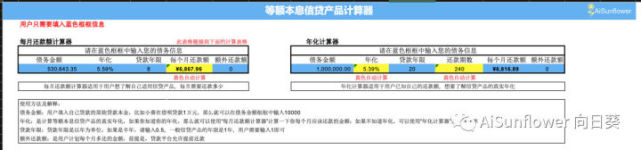

A解释:5.39%是你目前房贷的贷款利率。假设贷款本金是100万元,还款时间是20年,等额本息的还款方式,当下每个月的还款额就是6,816.89。原合同的利息计算方法下,利率是固定的5.39%,因此每个月还款金额也是可以预期的。

剩余年限是8年,此时消费者已还款的期数是144期(12年*12个月=144期),下一个还款期数就是第145期,此时的月初剩余未还本金就是:530,645.35。

2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。

解释:当消费者决定转换成以LPR计算房贷利率的方式,那么排名前列次转换的时候,银行会为消费者计算出一个固定的“加点”百分比,英文叫Spread。这个加点百分比(Spread)一旦计算出来后,就是固定的。不同消费者的加点百分比也会不一样。

2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的排名前列个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。“

解释:2020年12月后,如果LPR降低到4.5%,消费者的房贷利率就变成5.09%(4.5%+0.59%)。假设消费者房贷的剩余本金未还款额还是530,645.35,剩余还款期数还是8年。这时的每个月还款额就变成了每月6,740.69。相较于之前的每月固定还款额6,816.89,消费者每个月可以省下76.2,一年就可以省下914.4。房贷金额越高,则省下的利息钱就越多。

但如果LPR增长到5%,消费者的房贷利率就变成了5.59%(5%+0.59%)。假设还是同样的未还款本金530,645.35,同样的剩余还款期数8年,此时的每月还款额就是6,867.96。相较于之前固定的6,816.89,消费者每月需要多还51.07,一年就需要多还612.84。

因此,选择LPR计算利率的方式,每年重新定价一次,每年的房贷还款额都会发生变化。如果您认为LPR会持续降低,那么选择浮动利率就能省下不少钱呢;如果您认为LPR会走高,那么选择固定利率就是比较划算的。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。