2021年一季度中国房地产企业新增货值TOP100排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

导 读

一季度百强拿地销售比仅为0.2,四成房企新增货值同比下滑,投资态度保持审慎。但仍有部分房企表现突出,如海伦堡、力高、星河、上坤、中奥等一季度补货充足,业绩增长动力强劲。

榜单解读

“前言:3月土地市场份迎来周期性回温,核心城市采取“两集中”供地之下,三四线城市成为成交主力,热点城市优质地块倍受关注。 一季度末,15家房企新增货值总量超过300亿元,其中保利、万科、碧桂园等房企年内新增货值超700亿,龙头房企优势显著。百强拿地销售比为0.2,持续低位运行,销售50强房企单月投资额也延续了去年六月以来下降趋势,整体投资态度仍保持审慎。 在四成房企新增货值同比下滑背景下,销售TOP10房企表现相对积极,中海、金地等新增货值同比涨幅在70%以。此外,诸如先进、越秀、大家、上坤、中奥等房企新增货值排名远超销售,投资表现相对积极,充裕的可售货值也为年内销售带来支撑。诸多房企在“降档”投融资空间大幅提升,预计4月份整体投资氛围将提升,但随着22城“两集中”的供地的落地,未来投资博弈性将进一步加大。

3月份全国土地市场周期性回温,迎来地市小阳春。成交规模来看,300城成交建面达到13456万平方米,成交金额达到3393亿元,环比分别上涨20%和5%。

热点三线城市优质地块供应显著增加下,土拍溢价率回升至16.7%,创2020年以来新高。由此可见,在两集中供地来临前,房企对热点三四线城市关注度较高。

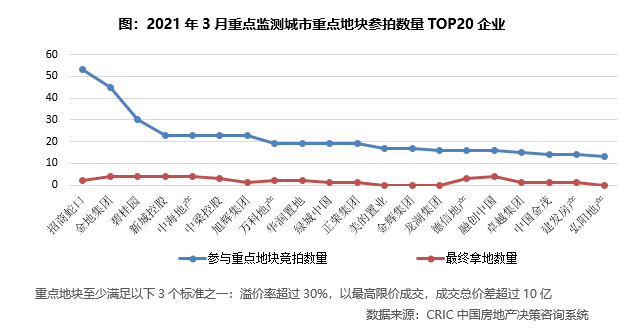

从监测的重点城市重点地块来看,3月份企业参拍重点地块次数较上月明显提升,尤其是龙头房企以及国企、央企拿地势头较强,也导致竞拍十分激烈。从部分房企参加十几宗重点地块的竞拍却仍无无斩获而言,当前土拍难度在加码。

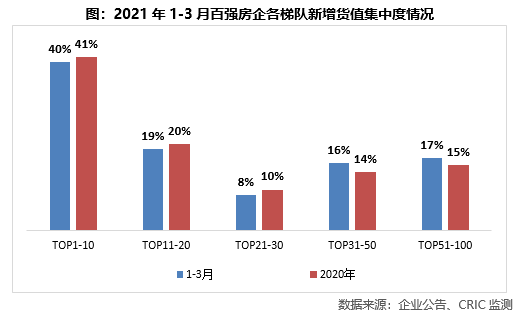

2、15家房企新增货值超300亿TOP20房企货值集中度再升10PTS

截止3月末,新增货值百强门槛为36.6亿,同比提升4%。15家房企新增土储货值超过300亿,其中保利、万科、碧桂园等龙头房企年内新增货值已超过700亿,龙头房企优势显著。

从各梯队新增货值集中度来看,近六成的新增货值被TOP20房企获得,较2月末提升近10个百分点,强者恒强格局不变。目前22个重点城市“两集中”的供应地块暂未开拍,未来这些地块入市一旦入市,规模房企优势进将一步放大,预计行业集中度仍会持续提升。

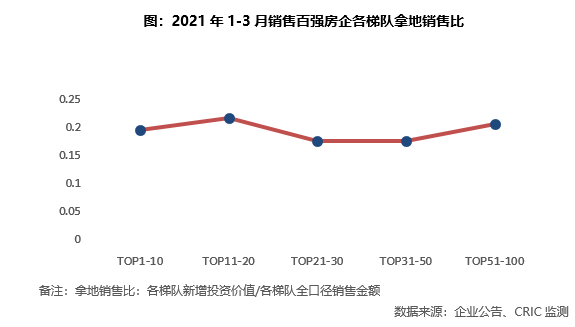

3、百强拿地销售比0.2两成房企新增货值同比降幅超50%

2021年1-3月百强拿地销售比为0.2,与上月持平,较2020年下降0.1,投资延续了去年以来的审慎态度。而一季度有超过四成百强房企新增货值同比下降,降幅超过50%的占到两成,也从侧面证明当前房企投资较为谨慎。

分梯队而言,TOP1-10、11-20房企拿地销售比高于行业平均,投资积极性较高。一方面是国企、央企凭借资金优势投资铺排迅速,如招商、华润、保利等拿地销售比皆高过0.3,高于梯队和行业平均。另一方面,绿城、中梁等全国化房企也在一季度补仓积极,充裕的货值将对全年业绩形成支撑。值得注意的是,尽管TOP21-50房企投资意愿最弱,但越秀、德信、先进等企业仍表现突出。

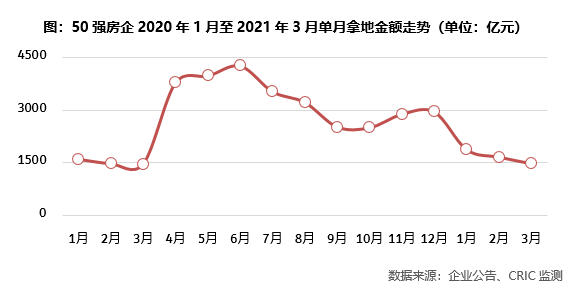

4、销售50强投资额环比降11%10家房企单月投资额超百亿

销售50强房企单月投资额延续了自去年6月以来下滑趋势,投资仍保持审慎态度。3月投资额不足1500亿,环比下降11%,跌至近一年新低,这与部分核心城市在双集中供地下暂缓供应不无关系

单月有10家房企投资额超过百亿,如万科、保利、绿城、中海等,龙头房企赶在双集中供地前积极补充年内可售货值。其中如中海、中梁、越秀等表现更为突出,单月投资额超过去年月均水平。

5、上坤、力高、中奥等一季度补货充足全年业绩增长有保障

一季度仍有部分企业投资端表现突出,以一季度新增货值在200亿以上企业来看,基本均来自销售TOP50企业,销售前十如碧桂园、万科、中海、金地等新增货值同比涨幅在70%以上,规模房企优势仍然明显。

此外,聚焦核心城市的策略下,如海伦堡、力高、星河、上坤、中奥等房企在前三月补货力度较大,新增货值排名比销售(全口径)排名高出20名以上。且从一季度新增货值总量与2020年全口径销售额对比来看,占比均超过25%,其中上坤、中奥、大发等占比超过50%,众安、大家货销比超过100%,在可售货值充足之下,这些企业今年业绩增长动力强劲。

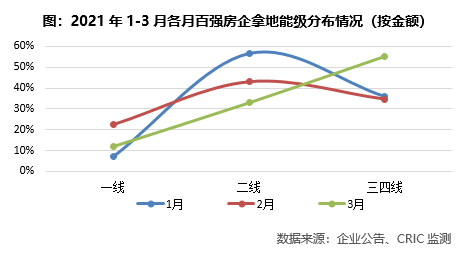

6、三四线成交占比提升17%长三角是一季度投资重心

由于22个一二线重点城市提出“两集中”供地方式,大部分城市将于4月份才开始集中供地,因此3月份百强房企投资中三四线城市占比大幅提升至55%,较1-2月份提升了17个百分点。

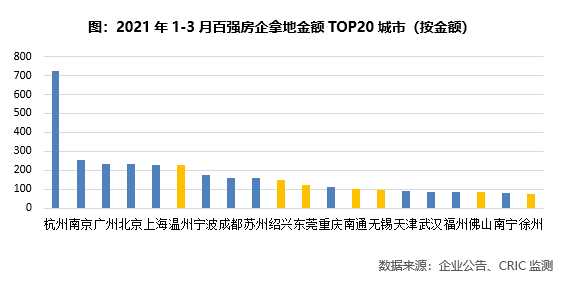

区域分布方面,长三角各能级城市均为房企投资重点,百强房企投资金额中超过一半位于长三角,较去年提升11个百分点,其次为中西部,占19%,珠三角和环渤海分别占16和12%。

杭州成为1-3月百强房企拿地金额较高的城市,除浙系房企以外,一季度在杭州拿地的不乏万科、保利等规模房企。截止3月末,百强房企拿地金额TOP20城市中,有7个三四线城市上榜,全部为长三角和长三角的热点三四线城市。

7、踩线情况改善叠加双集中供地前“抢地”预计二季度投资迎来小幅反弹

3月中下旬上市房企陆续公开年报,经过2020年主动促销售、控投资等行为,多家房企实现“降档”,如原橙档房企金科、阳光城分别降为绿档、黄档。“降档”成功意味着企业未来融资预期提升,投资底气也较足,加之二季度前拿地能够抢在年内上市等因素,预计4月份企业投资积极性将有所提升。

此外,自从22个重点城市土地供应“两集中”出台以来,对企业在重点城市的投资策略产生了重要的影响。一方面提升了热点三四线核心土地的关注度,这些城市未来竞争力度仍会加大;另一方面,随着长春、广州、杭州、南京的首批供地计划已经出台,房企核心城市招拍挂拿地难度再加大,在拼实力、拼策略以外,博弈性加大之下还需“拼人品”。

消息源自:克而瑞研究中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。