房地产行业集中度再提升 多元化业务形态逐步确立

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

进入2018年最后一个月,房企今年的业绩“竞赛”也接近尾声。尽管行业面临调控持续进行、融资渠道收紧、回款压力大等一系列问题,年内房企销售额仍在不断刷新。

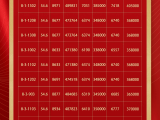

根据中国指数研究院发布的中国房地产企业销售业绩前100排名,2018年1~11月,前100名房企销售额稳步增长,销售额破千亿元房企增至26家,前100名门槛升至236.3亿元。其中,房企梯队分化明显,市场集中度进一步加大,碧桂园、万科和恒大“三巨头”独占鳌头,销售额均超5000亿元。前10强房企的销售总额达36691.6亿元,占据市场4成份额。

在2018年房地产行业坚持“房住不炒”总基调下,中小型房企角逐态势趋于白热化。其中,较多沿用传统“高杠杆”模式发展的房企在资金面上捉襟见肘,正面临着资金大考。为了顺利融资,一些房企不惜售卖股权、出让项目,多渠道“补血”。

行业集中度持续提升

近年来,房地产行业集中度提升一直是市场常态之一。数据显示,排名前3的企业销售额均值为5841.7亿元,同比增长率均值为18.7%;1000~5000亿元的企业共23家,销售额均值为1725.3亿元,同比增长率均值达到58.3%,其中,融信、蓝光发展两家企业11月首次跨入千亿元阵营。

截至11月末,有近10家房企已经提前完成了全年业绩目标。但由于年末市场仍然低迷,企业新推项目去化率普遍不及预期,仍可能有不少企业无法完成全年目标。

在拿地金额方面,前10名企业1~11月拿地总金额达7609亿元,占前50名企业的42.7%,较1~10月占比下降1.6个百分点。龙头房企在土地市场的优势凸显,万科、碧桂园、保利位列榜单前三。其中,万科以1250亿元拿地金额位居榜首,碧桂园以1200亿元位列第二,保利以926亿元稳居第三位,3家房企的拿地金额均超900亿元。

从城市排行榜来看,房企仍将一二线城市作为拿地重点,部分城市土地成交放缓。2018年1~11月,全国土地成交金额前10名城市总计成交12023亿元,同比下降10%,降幅与1~10月相比收窄1个百分点;规划建筑面积前10名城市成交29072万平方米,同比增长14%,增速较1~10月上升1个百分点。

限地价、限房价、竞自持、竞配建、共有产权用地等成为热点城市推地的重要要求,对于企业来说,这些限制条件对项目盈利和周转带来一定压力,且对企业资金实力提出了更高的要求。

在行业集中度提升的大潮下,房企纷纷调整舵头或进行调整。据不完全统计,2018年1~10月,已有7家房企因转型或重组而“消失”在房地产行业的排行榜中,如宝能、银亿正在转型汽车制造业。此外,近10家房企因资金链断裂宣告破产,其中,大部分来自热点省市,其中重庆4家、安徽2家、广州1家。

安居客首席分析师张波分析认为,预计2019年房地产行业规模化趋势仍将持续,中小型房企因融资困难、资金链承压,或面临生死考验。

与此同时,在房地产行业风向持续趋冷的走势下,诸多房企掀起一场“去地产化”风潮。11月29日,中国奥园(03883.HK)公告,公司名称正式由“中国奥园地产集团股份有限公司”更改为“中国奥园集团股份有限公司”。

此前,恒大地产更名为恒大中国、时代地产更名为时代中国、龙湖地产更名为龙湖集团、远洋地产更名为远洋集团、万科多个城市子公司房企争相抹去“房地产”字样,房企弱化地产开发主业的色彩,反映了企业在转型升级、准备多元化跨界业务拓展运营的趋势。

多渠道融资“补血”

一方面,大中型房企去地产化,寻找发展新动能,开拓业务新边界,“由表及里”多元化发展;另一方面,小型房企选择和大中型房企合作开发或被并购等方式,继续生存或离场。

临近年终,众多房企集中发债,多渠道融资以稳定现金流。此前,房企为解决资金问题,各显神通,第三季度房企纷纷融资解渴的消息也不断传来。根据Wind数据及企业公告初步统计,1~11月,房企共发行资产证券化产品154只,融资总额1725.1亿元,同比增长56.1%,其中,11月,房企共发行资产证券化产品16只,融资总额147.4亿元,环比增幅超100%。

11月29日早间,融创中国拟额外发行美元优先票据,并与2020年到期的4亿美元8.625%优先票据(今年7月27日发行)合并组成单一系列。同日,阳光100拟发行1.7亿美元于2021年到期的优先票据,年利率10.50%。

11月28日,弘阳地产(01996.HK)宣布拟发行于2020年12月3日到期、本金总额为1.8亿美元的优先票据,年利率为13.5%。这是弘阳地产在今年7月上市以来首次发行美元债,弘阳地产拟将该笔款项用于为现有债务再融资,并用于一般企业用途,这被业内人士视作企业解决现金流的举措。此外,保利、龙湖、阳光城等房企也于近期发行公司债并获得批复。

“首先,央行降准政策令货币环境变得相对宽松,无论是银行贷款还是其他金融机构都会予以体现。其次,临近年底,房企拿地的机会增加,随着供地规模不断扩大,房企积极拿地的意愿扩大,必须积极融资。”对于近期房企加速发债融资的原因,易居房地产研究院总监严跃进认为,房地产销售行情虽然下行,但并未完全遇冷,企业融资体现了房企对2019年市场的继续关注。

然而,也有声音指出,此轮融资潮主要是因为楼市销售逐渐放缓,面临回款难问题。同时,由于前期投资过度,资金需求旺盛,导致房企增加融资的诉求明显上升。随着信贷市场的调控持续,房企在其他渠道融资的需求持续大涨。

中原地产首席分析师张大伟强调,2018年第四季度,房企最重要的工作将是融资。尽管房企融资需求迫切,但随着监管层严控银行信贷和信托资金违规进入房地产市场,房企融资成本明显上升,房企融资难度越来越大。

值得注意的是,在房企债券融资金额暴涨的同时,主营业务在中国大陆的房企总的融资规模却在减少,而融资成本明显增加。58安居客房产研究院监测数据显示,今年以来,房企的融资压力明显大于去年,1~9月销售金额前50名的房企融资成本同比去年平均提升了1个百分点,融资金额同比去年则收窄了近3成。

在房企融资成本方面,阳光城发行亿元公司债券,票面利率7.50%;合景泰富发行4亿美元优先票据,年利率9.85%;华远地产和隆基泰和外币融资工具的票面利率分别高达11%和12%。中国恒大附属公司景程有限公司发行的优先票据,较高融资成本达13.75%。

在融资难的局面中,有房企不惜“卖股补血”。11月5日,富力地产发布公告称,拟发行不超过8.06亿股新H股,发行价不低于前五个交易日收市价平均数的80%。若以每股12港元的均价计算,此次融资额约100亿港元。对于募集资金用途,富力地产表示,将全部用于补充公司资本金,其中包括但不限于用于偿还公司债务、补充公司营运资金。

有数据显示,截至11月26日,今年以来已有45家房企发起股权转让,金额高达2539.67亿元;相比之下,去年全年仅有32家房企发起股权转让,金额仅为744.25亿元。北京产权交易所、上海联合产权交易所等平台数据也显示,房地产企业产权转让挂牌项目在增加。

值得注意的是,2018年年底还将迎来房企的偿债高峰。wind资讯数据显示,截至今年年底,房企将有81支债券即将到期,总共需要偿还金额为526.73亿元。此外,在境外债方面,截至年底,房企海外债券到期规模近90亿元。

分析人士表示,2019年至2023年五年间,地产企业海外债券到期规模都在100亿美元之上,主要与近两年发行较多的3年期、5年期或7年期的债券到期有关。

对此,渤海证券分析师崔健表示,房地产债券发行经历了2015年~2016年的扩容后,进入相对平稳的平台期,而由于地产债的期限多为3~5年,所以2018年~2021年是地产债的偿还高峰期。今年第四季度,地产债的总偿还量达到1292.67亿元,明年上半年总偿还量达到2116.51亿元。房企发债后,虽然资金压力会有所减缓,但也会带来很多新问题,比如债务兑付的叠加等。特别是明年市场的降温风险,使得兑付压力增加,这是值得警惕的。

协纵策略管理集团联合创始人黄立冲认为,明年是中国房企的生死之年,今年的融资是生死时速的“赛跑”。

分拆物业上市或迎新蓝海

今年以来,房企拆分旗下物业公司上市似乎成为了一股新潮流。今年,继碧桂园、雅居乐、新城控股分拆物业板块赴港上市之后,11月26日,佳兆业物业和滨江服务分别提交了招股书和上市申请书。

11月26日,佳兆业集团宣布,此前已通过港交所聆讯的佳兆业物业已于2018年11月26日刊发招股章程,并将在不迟于12月4日协定最终发售价。如果一切进展顺利,12月6日,佳兆业物业将在香港联交所主板上市,成为内地第十家在港交所主板上市的物业公司。据悉,佳兆业物业上市后预计市值较高可达15.23亿港元。

《中国建设报·中国房地产》从佳兆业物业的招股书中了解到,其物业集团本次准备发行共计3500万股,占发行后总股本的25%,每一股发行价格区间为每股9.08~10.88港元。其中90%为国际发售、10%为公开发售,另有不超过15%超额配股权。按照全球发售的股份数目及发售价范围计算,佳兆业物业的市值将达12.71亿港元至15.23亿港元。

佳兆业物业集团预估,假设发售价为每股9.98港元(即上述发行价格区间的中位数)且超额配股权并无行使,佳兆业物业集团估计在扣除包销费用及佣金和全球发售相关的其他估计开支后,全球发售的所得款项净额约为2.8亿港元。

同一天,滨江集团旗下物业公司也开启赴港上市之路,如果此举成功,今年欲冲刺千亿元的滨江集团将正式拓展H股融资渠道,拥有“A+H”双融资平台,获得更高的总市值。

据不完全统计,目前在香港上市的物业公司还有彩生活、中海物业、中奥到家、祈福生活服务、绿城服务、浦江中国等。据悉,旭辉旗下的永升生活也正筹备上市。

有业内人士分析指出,随着城镇化进程的加快,消费者对物业管理的要求越来越高,专业化的物业管理公司受到欢迎,无论是稳定性,还是增长空间,物业领域都具有一定的想象空间。因此,不排除包括万科、保利、招商等在内的A股龙头房企未来也将物业资产重新上市,物业服务或将成为行业新蓝海。

中国物业管理协会《2018年全国物业管理行业发展报告》显示,2014年,百强企业管理面积的均值约为1600万平方米,市场份额为19.5%;2017年,百强企业管理面积的均值超3000万平方米,市场份额达到32%以上。

具体来看,根据中信证券分析师的数据,今年上半年,万科物业营业收入超过45亿元,毛利率为17.3%;保利物业同期营业收入接近20亿元,毛利率为21.9%。海通证券行业分析师涂力磊指出,随着城镇化的进一步推进,物业服务行业的整体市场空间逐步扩大,预计到2022年年末总规模可达到1万亿元,目前还正处在扩张期。

在业内人看来,在“融资难”的背景下,房企分拆物业公司上市,不仅能增加一个融资平台,也能促使物业规模快速提升,抢占市场份额。例如佳兆业物业在招股书中表示,分拆物业公司能建立其作为独立上市公司的身份,并拥有独立融资平台,能直接通过资本市场进行股本或债务融资,帮助物业板块加速拓展,改善财务表现。

“房地产公司也可以通过这个方式,将物业开发的利润转化为物业管理利润来释放,可以多一个融资平台、多一条融资渠道。”黄立冲认为,当下物业公司纷纷分拆上市,其主要还是因为融资面偏紧,在过去这一两年,房地产公司的融资需求很强烈。

国海证券的一份研究报告显示,在消费升级、存量物业面积持续增长的背景下,物业管理市场正处于快速增长的黄金发展期,预计到2030年行业潜在市场规模超过1.3万亿元,相比当前行业规模存在2倍以上的成长空间。

多位业内人士表示看好物业新蓝海,称未来将有更多房企分拆物业管理公司上市,行业整合的力度也将进一步加大。但不能忽视的是,虽然百强物业企业的市场份额不断增加,但目前绝大多数物业公司的收入来源仍是以传统的基础物业服务为主,利润的提升空间有限。

因此,在开发物业新蓝海的同时,如何保持稳健的盈利能力和持续的市场增长,仍是上市物业企业面临的问题。

来源:中国建设报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。