M1负增长,M2大增长,房地产还是非常重要?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

不出意外的话,2022年将是货币大放水之年。

不管是为了对冲美元加息的影响,还是给经济稳增长托底,放水都势在必行。

从央行喊话金融部门“不但要迎客上门,还要主动出击”,再到前段时间的降准降息,都是在给放水预热做铺垫。

而现在,水来了。

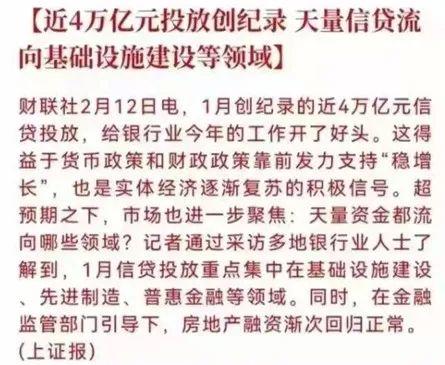

01、又一轮新的四万亿来了

前几天,央行公布了1月份的金融数据,具体数据如下:

1、1月末广义货币(M2)余额243.1万亿元,同比增长9.8%,继续抬头上行。

2、狭义货币(M1)同比下降1.9%。

3、1月新增人民币贷款3.98万亿元,为单月统计的高点;

4、社会融资规模同比增长10.5%,超出预期。其中最引人注目的是,1月份央行创纪录的投放了4万亿的信贷。

提到四万亿,你想到了什么?

是不是08年那次挽救了中国经济,顺便挽救了房地产的大水漫灌?

参考08年的剧情,接下来剧情就是,市场上的钱多了,万物通胀,大量的热钱涌入楼市,握着钞票的购房者嗷嗷的冲进楼市,房地产立马枯木逢春,起死回生。

当年把整个经济和房价都刺激得不要不要的四万亿,放在今天来看,也就是一个月的量。为了支持今年的大基建,预计更大的水量还在路上。

但诡异的是,我的朋友圈对于这件事,居然是静悄悄的。难道是我微信里的中介销售们都躺平了,或者是转行了?

不要躺喂,快点起来嗨啊!

其实也不难理解中介销售们为什么这么消沉。

一是,前几天万科郁亮关于房地产黑铁时代的论断,让大家都开心不起来。

排名前列梯队的房企老大都不看好行业未来,对信心的打击是非常沉重的。最直接的证据就是,一众房地产股票在郁亮发言稿流传出来的第二天,跟着一顿暴跌。

二是,这半年来利好不断,但大多数都是口惠而实不至,把大家都搞疲了。

比如前段时间被寄予众望的降息,五年期LPR就下调了5个基点。相当于100万的房子,月供每个月就少了30块钱,几乎可以忽略不计。就好像你老板每个月给你涨了30块钱,让你放手去买房,估计换谁都要呵呵了。

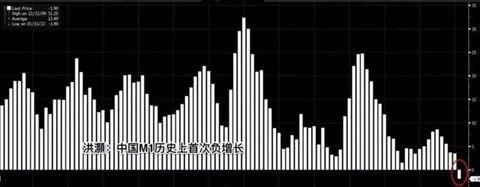

02、M1首次出现负增长,资金可能在空转

1月份的金融数据,有一个不可能忽略的情况是,有史以来排名前列次出M1增速负增长的情况。

简单的做一个科普。M0=流通中现金。M1是狭义货币,M1=M0+可开支票进行支付的单位活期存款。

反映的是现实购买力,你可以理解成活期存款。M2是广义货币,M2=M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金。不仅反映现实购买力,还反映了潜在购买力,你可以理解成定期存款。

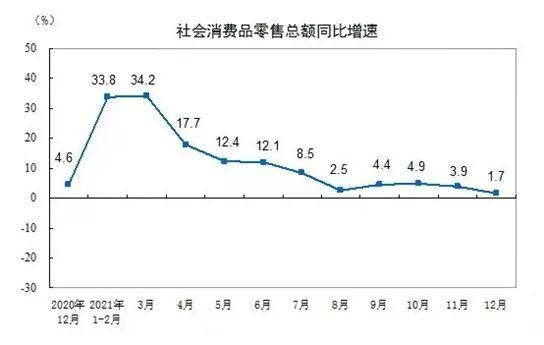

而1月份的金融数据显示,M2同比增长了9.8%,M1同比下降了1.9%,M2-M1的剪刀差在扩大。说明新增的货币并没有进入流通领域,企业手上的钱没有变得更多,反而是在不断减少,大量的资金沉淀在金融机构里空转。讲道理,企业借钱是为了什么?大部分企业借钱,都是为了利用资金杠杆,扩大再生产的规模。但从现在的社会消费品零售总额的同比增速来看,消费是处于一路下滑的状态,到了12月份已经跌到1.7%,接下去可能会无限接近于0甚至是负增长。

在消费不景气的大背景下,企业自然也没有扩大再生产的动力,甚至可能觉得搞企业经营挣的钱还不如存在银行吃利息来得高。

而且有媒体爆料,由于中国十年期国债收益跌破2.8%,创下近年新低,导致很多没完成任务的银行都在低价位抢购票据资产,用来完成年度投放任务。

这些原因都造成了M2不断走高,而M1同比负增长。很多人以为,央行放水,是直接把钱投到市场上去的。这话也对,也不对。像美国为了应对这次疫情搞得全民补贴,确实是把钱印好了以后直接发到个人。但大部分时候,央行放水是通过商业银行对外发放贷款来实现的。而最尴尬的局面出现了,钱是印好了,但企业都不愿意借钱,反而把钱存在银行里吃利息,导致水都放不出去。

03“资产荒”无处不在

从理论上讲,把钱存在银行吃利息是一种效率很低的投资渠道,大部分时候存银行的利息都跑不过通货膨胀。在大放水的背景下,大量的资金找不到合适的投资品,随之而来的就是资产荒。

首先,从银行的角度来说。根据媒体报道,从去年年底开始,整个银行体系遭遇了资产荒。

从去年开始,国家对房地产行业进行金融去杠杆,防止经济脱实向虚,给银行业推出了房地产贷款集中度管理的两道红线,禁止资金违规进入房地产。

但要知道,房地产作为银行业的贷款大户,一下被踩了急刹车,直接把银行给整不会了。

房地产贷款被限制以后,给银行的信贷业务留下了的巨大少有,很难用实体经济来填补。

除了消费低迷,企业需求不高以外,导致银行的钱放不出去,还有以下两个原因:

一是,优质的中小微企业并没有这么多。国家重点要扶持的专特精新企业,要么是被资本市场风险投资了,要么是被政府政策扶持了,基本轮不到银行

二是,银行贷款有抵押要求。“房抵经营贷”是银行的重要放贷方式。而现在房地产的行情大家也都知道了,房价下行导致银行的评估价普遍都不高,更不要说有二手房指导价的城市,银行直接拿把房价腰斩的指导价来做评估价。银行的评估价不高,能贷出来的钱很有限,这也导致了中小微企业对银行贷款兴趣索然。

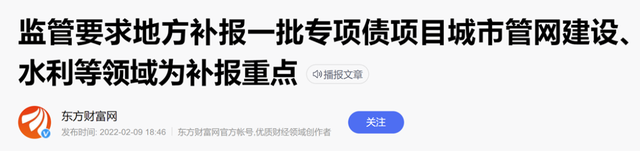

其次,再从地方政府的角度来说。对于地方政府来说,国家要搞大基建,自然是要举双手双脚支持的。但往年不同今日,特别是去年国家出台了《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(俗称15号文)。其中明确提出:“各银行保险机构要严格执行地方政府融资相关政策要求,打消财政兜底幻觉,强化合规管理、尽职调查,严禁新增或虚假化解地方政府隐性债务,切实把控好金融闸门。”说人话就是,国家为了控制地方债务规模,给地方政府去杠杆,不但不会给地方债务兜底,而且还有可能进行终生追责。这也导致了地方政府在给国家报项目的时候,总是束手束脚的。特别是从去年开始,各地政府的卖地收入一落千丈,一想到未来的还账问题就头疼。而现在,能算得过账的项目真不好找,传统的大基建已经搞完了,棚改搞完了,连扶贫都搞完……

根据国家的财政安排,今年已经下发的排名前列批专项债额度为1.46万亿,第二笔大概2.2万亿的额度,预计会在3月份两会后下发。但1月份地方专项债的发行规模只有4844亿,仅仅完成了1.46万亿额度的三分之一。额度是有了,但钱同样花不出去,因为能算得过账、经得起审核的项目实在是不多。有媒体报道,近期监管层已经发话,要求地方赶紧补报一批项目上来。

最后,从老百姓的角度来说。老百姓的投资渠道,无非是两种,除了房市就是股市。房市就不说了,行业领袖都说现在是黑铁时代了,说太多就有点像贩卖焦虑了。股市也不想说了,我有个炒股的亲戚,顺风吹牛逼,逆风讲道理,据说最近的股市行情,让他哭湿了好几个枕头。

对于所谓的高净值人群来说,投资渠道会比一般的老百姓多一点。但从目前来看,高净值人群可能也遭遇了资产荒。在去年全球经济下行的大背景下,豪车豪宅都卖爆了。全球公认的先进豪车,劳斯莱斯、宾利、兰博基尼、法拉利、玛莎拉蒂、保时捷、迈巴赫、布加迪、迈凯伦等。这些豪车在2021年无一例外的全部都卖爆了,不但创下了各种销售纪录,甚至生生的被买断了货。而其中,中国市场的贡献居功至伟。

豪宅市场也同样是,卖爆了。根据CRIC统计,2021年的前11个月,除了上海因为限价限售的原因有所下调外,多个城市的3000万以上豪宅成交都有大幅度增长。

豪宅豪车的爆卖,说明高净值人群的投资渠道也在收缩,没有好的投资项目,只能把钱用来保值(买豪宅),或者及时行乐(买豪车)。

写在最后

说房地产绑架了经济,这话可能说得也没错。

房地产确实是被打趴下去了,结果“一鲸落万物生”的情况并没有发生,反而是其他行业也跟着变坏了。

目前,能接棒房地产的行业,暂时还未出现。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。