2021年1月中国房地产企业新增货值TOP100排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

导 读

1月份整体拿地仍然处于低位,销售50强房企单月拿地金额同比下降4%,企业投资力度仍然偏弱。头部房企仍是投资主力军,国企央企拿地相对积极,部分浙系房企投资铺排迅速。

榜单解读

前言:1月土地市场成交规模处于低位,但在部分核心城市、核心地块的带动下,成交楼板价和溢价率结构性回升。

销售50强房企单月拿地金额同比下降4%,与去年一季度月均投资额相当。考虑到2020年春节假期在1月份,实际来看,三道红线之后房企投资力度仍然偏弱。百强房企1月拿地销售比仅有0.22,较去年大幅下降,10强房企、21-30强房企投资最为谨慎。

从投资规模上看,头部房企投资铺排较早,绿城、保利、中海等单月拿地超过80亿。其中国企央企拿地相对积极,拿地金额排名靠前。另,浙系房企在长三角供地较多的情况下,投资抢先一步,绿城、滨江等房企拿地销售比显著高于行业平均和梯队平均。

预计一季度末至二季度为房企投资高峰期。在红线枷锁和城市选择趋同之下,建议房企仍以深耕、合作为主,聚焦核心城市同时合理控制拿地成本。

1、土地成交规模保持低位楼板价结构性上涨

2021年1月,全国300城经营性土地总成交建筑面积仅12248万平方米,同环比分别下降30%和70%,土地成交规模保持低位。受结构性影响,价格和溢价率有所回升,但房企整体拿地意愿仍不强烈,尤其是在石家庄、重庆、成都的远郊地区仍有较多地块流拍。

2、超四成百强房企未纳储TOP11-20房企相对积极

2021年1月,新增货值百强门槛为15.1亿,较去年同期增加1.8亿。新增货值前十基本被规模房企所占据,其中绿城、保利、碧桂园位列新增货值TOP3,这些企业投资铺排动作迅速。

整体来看,三道红线之下,仍有部分企业尚未进入拿地状态。销售百强中有超过四成房企未在1月纳储。另,从22家项目开发商入榜也足以见得当前企业投资的谨慎态度。

从拿地销售比来看,1月份百强房企拿地销售比仅有0.22,较2020年全年的0.37大幅下降。分梯队而言,10强房企、21-30强房企最为谨慎,拿地销售比分别为0.17和0.13;而11-20强房企依旧是投资积极性相对较高的梯队,拿地销售比为0.26,其中绿城、阳光城等拿地销售比高于行业平均。

销售50强房企1月投资金额近1500亿元,同比微降4%,回落至去年一季度月均水平,与去年全年月均相比降幅达46%。考虑到去年1月受春节假期和疫情影响,投资基数较低,因此,2021年1月投资金额同比下滑表明当前房企投资力度仍然较弱。

4、国企、央企表现突出部分浙系房企率先“抢跑”

规模房企仍旧是投资的主力军,尤其是头部的国企、央企,凭借贯穿周期的资金优势,投资表现突出,保利、中海、万科、招商、华润等新增土地价值排名位列前十五,且投资金额均超过50亿元。

此外,随着长三角城市供地节奏加快,部分浙系房企抢先开始投资铺排,绿城、滨江、德信等拿地金额排名靠前,且拿地销售比位于0.6之上,显著高于行业平均和梯队平均。这些房企投资均聚焦大本营,如滨江1月在杭州斩获3宗土地,德信1月份浙江省内拿地金额占比接近80%。

值得注意的是,诸如龙记泰信、众安、大家等房企,新增货值几乎是企业2020年全口径销售金额30%,龙记泰信更是接近50%。考虑到一季度土地投资能够在下半年形成可售货值,这些房企1月积极纳储将对今年业绩增长起到有力支撑。

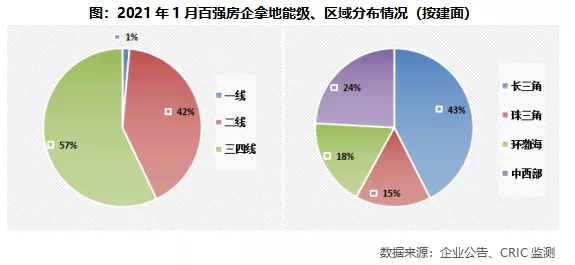

5、长三角占比超4成杭州是房企纳储的“主战场”

1月百强拿地建面中仅有1%位于一线城市,而杭州、南京等供地充足之下,二线城市占比仍达到42%,三四线城市占比为57%,与去年同期相比,三四线比例提升幅度较大。

区域分布上来看,由于长三角二线城市供应增加,1月份百强拿地中43%位于长三角,其次24%位于中西部,环渤海和珠三角占比相对较低,分别为18%和15%。

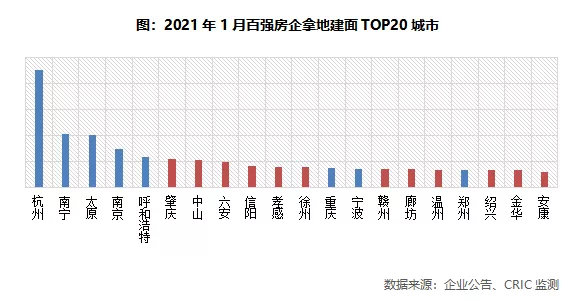

城市层面,1月份杭州成为百强拿地建面较高的城市,单月成交建面超过220万平方米,除了德信、滨江、宋都等本地房企持续拿地以外,融创、招商、东原也有所落子。由于1月份大部分城市尚未进入供地状态,建面TOP20城市中有12个是三四线城市。

6、聚焦核心城市,深耕、合作为主

1月份房企拿地均表现相对谨慎,三道红线影响依然较大。2月份春节假期影响下,预计房企投资力度将持续维持低位。但随着节后各城市供地恢复正常,想要在上半年快速补充货值的企业将迎来窗口期。

由于受到三道红线政策抑制,今年二季度难现去年大力度反弹走势,审慎的投资态度仍是全年主旋律。投资策略上,红线枷锁、城市选择趋同,房企仍需以深耕、合作为主,聚焦核心城市同时合理控制拿地成本。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。